پنجشنبه ۶ ارديبهشت ۱۳۹۷ ساعت ۱۲:۰۴

مسئولیتهای هیات مدیره فعلی و قبلی در ارتباط با بدهی های مالیاتی قطعی شده ( مالیات عملکرد و تکلیفی )

ممنوع الخروجی اشخاص حقوقی بدهکاران مالیاتی موضوع مواد 198 و 202 قانون مالیاتها :1) برای هیات مدیره دارای حق امضا 2) هیات مدیره دوره ای که بدهی مالیاتی مزبور قطعی شده شامل مدیران فعلی و مدیران قبل

کد مطلب: 1370

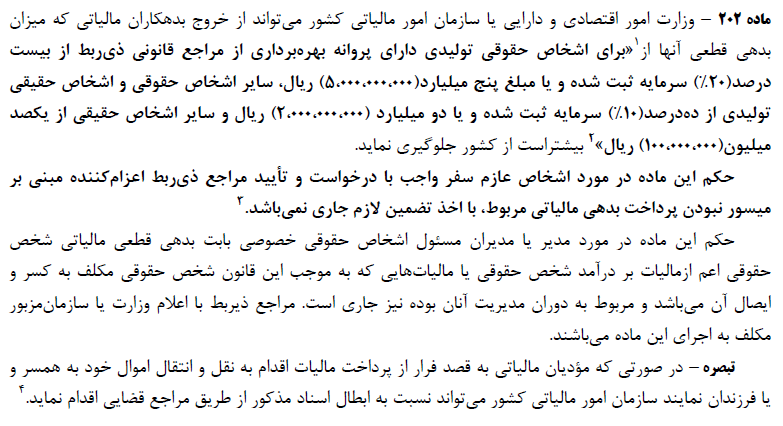

ماده 202 قانون مالیاتها : ( مصوب 1380 و 31 تیر 1394 )

ممنوع الخروج کردن آخرین مدیران شرکتها و اشخاص حقیقی بابت بدهی مالیات قطعی( عملکرد و تکلیفی ) توسط سازمان امورمالیاتی و وزارت امور اقتصادی و نیز مدیر و مدیران اشخاص حقوقی وقت زمان ایجاد بدهی قطعی .

( توانایی امکان ابطال اسناد انتقال مالکیت مودیان بدهکار به همسر یا فرزندان خود توسط سازمان امور مالیاتی از طریق مراجع قضایی )

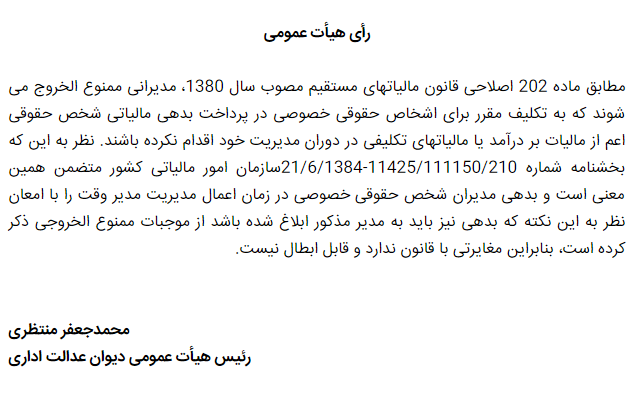

رای دیوان عدالت اداری : (راجع به موضوع فوق ) دادنامه 768 مورخ 18/10/1391

مطابق ماده 202 اصلاحی قانون مالیاتهای مستقیم مصوب سال 1380، مدیرانی ممنوع الخروج می شوند که به تکلیف مقرر برای اشخاص حقوقی خصوصی در پرداخت بدهی مالیاتی شخص حقوقی اعم از مالیات بر درآمد یا مالیاتهای تکلیفی در دوران مدیریت خود اقدام نکرده باشند. نظر به این که بخشنامه شماره 11425/111150/210- 21/6/1384 سازمان امور مالیاتی کشور متضمن همین معنی است و بدهی مدیران شخص حقوقی خصوصی در زمان اعمال مدیریت مدیر وقت را با امعان نظر به این نکته که بدهی نیز باید به مدیر مذکور ابلاغ شده باشد از موجبات ممنوع الخروجی ذکر کرده است، بنابراین مغایرتی با قانون ندارد و قابل ابطال نیست .

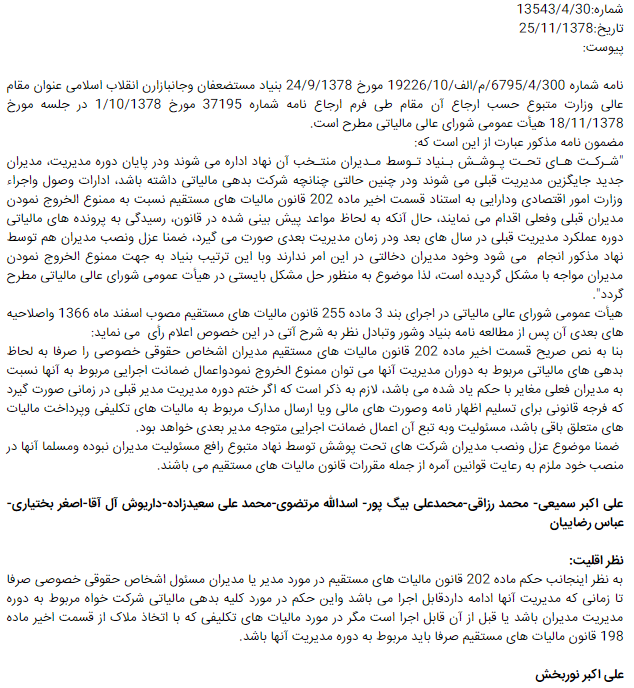

رای شورای عالی مالیاتی : ( شماره : 13543/4/30 مورخ 25/11/1378 )

بنا به نص صریح قسمت اخیر ماده 202 قانون مالیات های مستقیم مدیران اشخاص حقوقی خصوصی را صرفا به لحاظ بدهی های مالیاتی مربوط به دوران مدیریت آنها می توان ممنوع الخروج نمودواعمال ضمانت اجرایی مربوط به آنها نسبت به مدیران فعلی مغایر با حکم یاد شده می باشد، لازم به ذکر است که اگر ختم دوره مدیریت مدیر قبلی در زمانی صورت گیرد که فرجه قانونی برای تسلیم اظهار نامه وصورت های مالی ویا ارسال مدارک مربوط به مالیات های تکلیفی وپرداخت مالیات های متعلق باقی باشد، مسئولیت وبه تبع آن اعمال ضمانت اجرایی متوجه مدیر بعدی خواهد بود.

ممنوع الخروج کردن آخرین مدیران شرکتها و اشخاص حقیقی بابت بدهی مالیات قطعی( عملکرد و تکلیفی ) توسط سازمان امورمالیاتی و وزارت امور اقتصادی و نیز مدیر و مدیران اشخاص حقوقی وقت زمان ایجاد بدهی قطعی .

( توانایی امکان ابطال اسناد انتقال مالکیت مودیان بدهکار به همسر یا فرزندان خود توسط سازمان امور مالیاتی از طریق مراجع قضایی )

رای دیوان عدالت اداری : (راجع به موضوع فوق ) دادنامه 768 مورخ 18/10/1391

مطابق ماده 202 اصلاحی قانون مالیاتهای مستقیم مصوب سال 1380، مدیرانی ممنوع الخروج می شوند که به تکلیف مقرر برای اشخاص حقوقی خصوصی در پرداخت بدهی مالیاتی شخص حقوقی اعم از مالیات بر درآمد یا مالیاتهای تکلیفی در دوران مدیریت خود اقدام نکرده باشند. نظر به این که بخشنامه شماره 11425/111150/210- 21/6/1384 سازمان امور مالیاتی کشور متضمن همین معنی است و بدهی مدیران شخص حقوقی خصوصی در زمان اعمال مدیریت مدیر وقت را با امعان نظر به این نکته که بدهی نیز باید به مدیر مذکور ابلاغ شده باشد از موجبات ممنوع الخروجی ذکر کرده است، بنابراین مغایرتی با قانون ندارد و قابل ابطال نیست .

رای شورای عالی مالیاتی : ( شماره : 13543/4/30 مورخ 25/11/1378 )

بنا به نص صریح قسمت اخیر ماده 202 قانون مالیات های مستقیم مدیران اشخاص حقوقی خصوصی را صرفا به لحاظ بدهی های مالیاتی مربوط به دوران مدیریت آنها می توان ممنوع الخروج نمودواعمال ضمانت اجرایی مربوط به آنها نسبت به مدیران فعلی مغایر با حکم یاد شده می باشد، لازم به ذکر است که اگر ختم دوره مدیریت مدیر قبلی در زمانی صورت گیرد که فرجه قانونی برای تسلیم اظهار نامه وصورت های مالی ویا ارسال مدارک مربوط به مالیات های تکلیفی وپرداخت مالیات های متعلق باقی باشد، مسئولیت وبه تبع آن اعمال ضمانت اجرایی متوجه مدیر بعدی خواهد بود.

قانون مالیاتها :

رای شورای عالی مالیاتی :

متن کامل رای دیوان لطفا کلیک کنید

رای دیوان عدالت اداری :

شماره دادنامه:768

تاریخ دادنامه:18/10/1391

کلاسه پرونده:90/126

متن رأی هیأت عمومی شورای عالی مالیاتی به شماره 6544/4/30- 13/6/1378 به قرار زیر است:

" رأی هیأت عمومی شورای عالی مالیاتی

گزارش مورخ 28/4/1378 آقای ابوالقاسم گردانی مشاور معاون درآمدهای مالیاتی منظم به تصاویر نامه های شماره 10519/32- 6/4/1378 و 13213/32-26/4/1378 اداره کل وصول و اجرای مالیاتهای تهران حسب ارجاع مورخ 29/4/1378 مقام اخیرالذکر، در اجرای بند 3 ماده 255 قانون مالیاتهای مستقیم در جلسه مورخ 10/6/1378 هیأت عمومی شورای عالی مالیاتی مطرح گردید.

اجمال موضوع مطروحه به قرار زیر است:

اداره کل وصول و اجرای مالیاتهای تهران با این اعتقاد که مدیران منتخب اشخاص حقوقی خصوصی با احراز سمت مدیریت عامل، همان طورکه مسؤول وصول مطالبات قبلی شرکت هستند، بنا بر همین قاعده مسؤول پرداخت دیون معوقه از جمله مالیاتهای قبلی شرکت نیز هستند، به منظور وصول مطالبات مالیاتی از شرکت بدهکار، علاوه بر ممنوع الخروج کردن اعضای هیأت مدیره و بازداشت قسمتی از اموال و تلفنهای شرکت، عملیات اجرایی را علیه شخصی که در سنوات بعد از سنوات تعلق مالیات دارای سمت مدیرعامل بوده است تسری داده و تلفنهای سیار وی را نیز بازداشت و قطع ارتباط کرده است، در حالی که مشاور عقیده دارد عمل اداره کل مزبور فاقد محمل قانونی است.

هیأت عمومی شورای عالی مالیاتی با مطالعه سوابق امر و پس از بحث و تبادل نظر در اطراف و جوانب موضوع به شرح آتی مبادرت به صدور رأی می نماید:

رأی اکثریت:

احکام مادتین 198 و 202 قانون مالیاتهای مستقیم مصوب اسفند ماه 1366 و اصلاحیه های بعدی آن در مورد مسؤولیت تضامنی و ممنوع الخروجی مدیران اشخاص حقوقی به تصریح متن مواد یاد شده منحصر به مدیرانی است که بدهی مالیاتی مربوط به دوران مدیریت آنها باشد و تسری احکام موصوف به مدیرانی که بدهی مالیاتی به دوران مدیریت آنها مربوط نبوده است، موجه نمی باشد. "

شماره دادنامه: 1909

موضوع رأی: ابطال رأی هیأت عمومی شورای عالی مالیاتی به شماره 6544/4/30- 13/6/1378

رأی هيأت عمومي

دانلود کامل دادنامه 1909

الف: نظر به این که قبلاً هیأت عمومی دیوان عدالت اداری به موجب رأی شماره 736- 29/10/1387 حکم

به ابطال بخشنامه شماره 18871- 26/10/1384 سازمان امور مالیاتی کشور صادر کرده است، بنابراین شکایت شاکی در این قسمت مشمول رأی یاد شده است و موجبی برای رسیدگی و اظهار نظر مجدد وجود ندارد.

ب: نظر به این که به موجب ماده 202 اصلاحی قانون مالیاتهای مستقیم مصوب سال 1380 وزارت امور اقتصادی و دارایی یا سازمان امور مالیاتی می تواند از خروج مدیر یا مدیران مسؤول اشخاص حقوق خصوصی بابت بدهی قطعی مالیاتی شخص حقوقی از کشور جلوگیری کند و در رأی شماره 736- 29/10/1387 هیأت عمومی دیوان عدالت اداری مدیر مسؤول در اشخاص حقوقی به مدیران صاحبان امضای شخص حقوقی تعبیر و تفسیر شده است، بنابراین اطلاق رأی شماره 6544/4/30- 13/6/1378 شورای عالی مالیاتی مبنی بر امکان ممنوع الخروجی مدیران اشخاص حقوقی بابت بدهی مالیاتی شخص حقوقی در دوران مدیریت آنها به لحاظ این که هم شامل مدیران مسؤول که صاحب امضای اسناد تعهد آور هستند می شود و هم مدیرانی که صاحب امضای اسناد تعهد آور نیستند را مشمول می شود، مغایر قانون و موجب توسعه حکم قانونگذار محسوب و خارج از حدود اختیارات مرجع وضع تشخیص داده می شود و با استناد به بند 1 ماده 12 و ماده 88 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال 1392، ابطال می شود./

محمدجعفر منتظری

رئیس هیأت عمومی دیوان عدالت اداری

بخشنامه: 210/111150/11425

| ممنوع الخروج نمودن بدهکاران مالیاتی در آخرین مرحله باشد وبدهی از مدیرانی که در زمان ایشان اوراق ابلاغ شده مطالبه گردد |

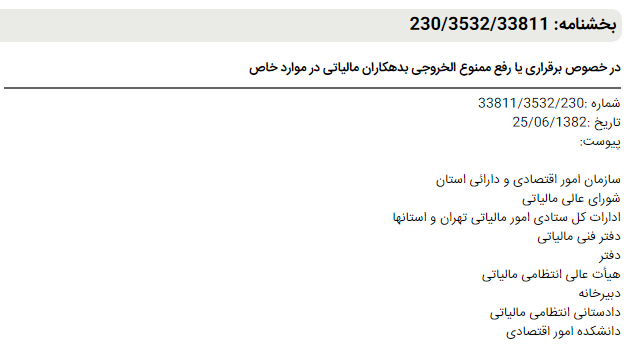

بخشنامه: 230/3532/33811

| در خصوص برقراری یا رفع ممنوع الخروجی بدهکاران مالیاتی در موارد خاص |

تمام حقوق محفوظ بوده و استفاده از مطالب سایت با ذکر منبع بلامانع است.